艰难的2021年终于过去了,2021年开启了中国房地产市场真正意义上的“房住不炒”元年。

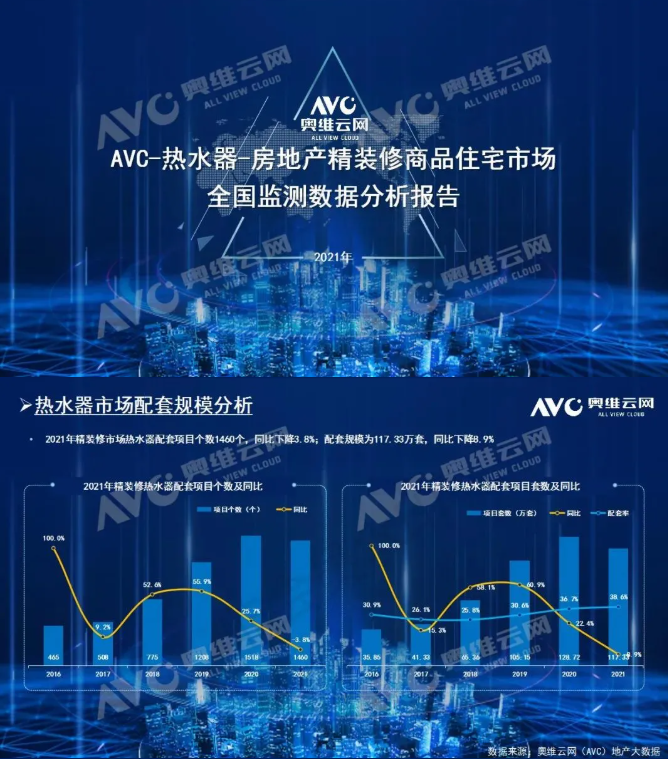

据奥维云网(AVC)监测数据显示,2021年中国房地产精装修市场新开盘项目3489个,同比下滑6.8%,市场规模286.1万套,同比下滑12.1%。近几年,热水器配置率在房地产精装修市场连年增长,2021年精装修市场热水器配套新开盘项目1460个,同比下滑3.8%,热水器规模117.3万套,同比下滑8.9%。

2021年热水器产品具体呈现以下几个特征:

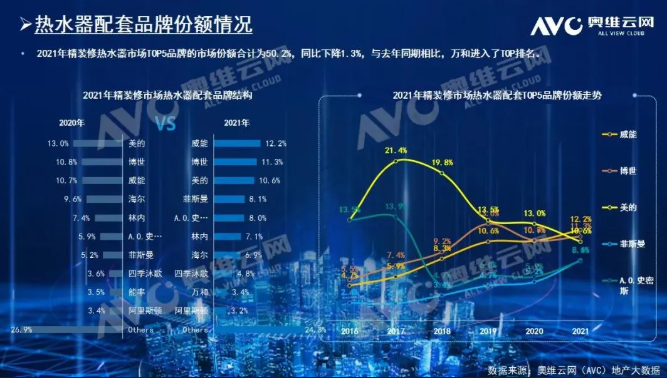

热水器总体:配置率持续走高,逆势增长。2021年房地产整体环境低迷态势下,热水器产品配置率仍保持逆势增长。奥维云网(AVC)监测数据显示,2021年热水器配置率接近四成,为38.6%,配置率较去年同期增长1.9个百分点。从区域来看,华东区为主力区,其中杭州、南京、苏州稳居前三。开发商方面,50强市场份额占比为56.8%,TOP3开发商分别是万科、融创中国、碧桂园。

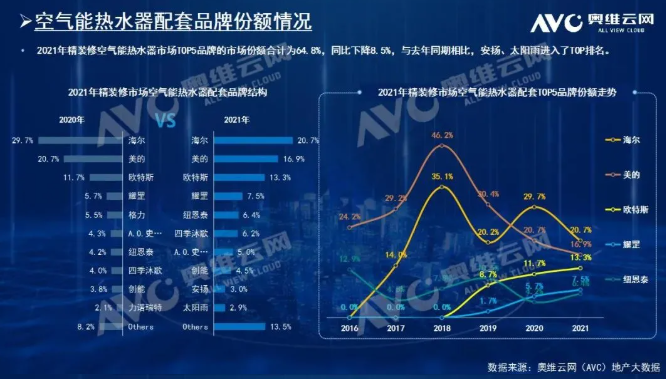

空气能热水器:虽有政策加持,难抵整体环境影响,规模有所下滑。2021年空气能热水器规模为15.7万套,同比呈下滑态势,其配置率为5.5%,较去年同期下降1.0个百分点。从品牌竞争来看,空气能热水器TOP5品牌份额为64.8%,分别为海尔、美的、中广欧特斯、耀罡、纽恩泰。从区域来看,华东区政策推行成效显著,主要集中在杭州、绍兴、温州。开发商方面,50强市场份额为59.6%,TOP3开发商分别是绿城中国、万科、融创中国。

2022年趋势预测,我们认为热水器规模依然随着房地产市场大盘缓慢增长,消费者对热水器的需求不断攀升,市场的潜力将会被进一步释放,配置率将继续增长,有望突破40%。壁挂炉、燃气热水器仍然是明星产品,空气能热水器、太阳能热水器随市场政策前行,电热水器份额继续下滑,未来的技术发展主要从能效、联网、智能、体验四大方向延展开来。